AkzoNobel zet vol in op de fusie met Axalta en sluit alternatieve scenario’s af. Terwijl aandeelhouders zich binnenkort over de fusie met Axalta mogen uitspreken, wees het bestuur een contant bod van 73 euro per aandeel af en hield het ook de deur dicht voor een voorstel van 7,5 miljard euro op alleen het verfonderdeel. De beurskoers weerspiegelt intussen weinig vertrouwen in de beloofde fusiewaarde. Een analyse van de VEB laat zien dat de voorkeursroute van het bestuur niet vanzelfsprekend de meeste waarde voor aandeelhouders oplevert.

De sleutel van de gesloten deur ligt volgens AkzoNobel in de fusieovereenkomst met Axalta. Kort samengevat: het voorstel van Nippon Paint kwalificeert volgens AkzoNobel niet als een ‘superior proposal’ zoals in het juridisch boekwerk is opgenomen. Het bestuur mag daardoor niet in gesprek met een potentiële overnemer.

Maar die uitleg roept vragen op. De overeenkomst biedt namelijk wel ruimte om te praten als een voorstel redelijkerwijs kan uitmonden in een superieur voorstel. Waarom een bod van 73 euro op het hele bedrijf, of 7,5 miljard euro op Decorative Paints, niet genoeg is om die deur op een kier te zetten, blijft voor aandeelhouders niet te verifiëren.

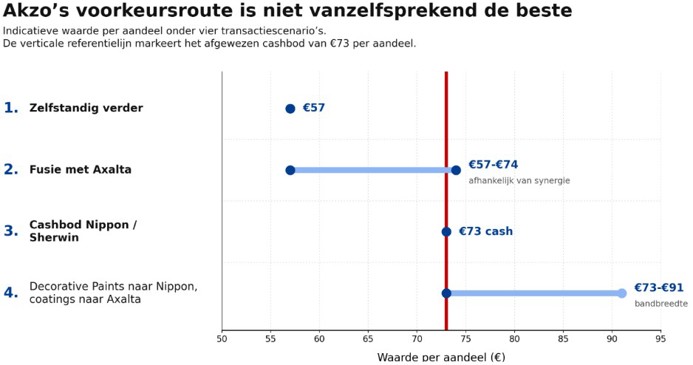

Daarmee dreigt de komende aandeelhoudersvergadering een te smalle keuze te worden. Niet: welke route levert aandeelhouders de meeste waarde op? Maar: stemt u voor of tegen de voorkeursroute van het bestuur? De VEB rekent vier scenario’s door die tot nu toe zijn langsgekomen.

Scenario 1: Akzo gaat zelfstandig verder

Waarde per aandeel: circa 57 euro

Voor het bestuur en de raad van commissarissen is dit scenario een gepasseerd station. Zij staan unaniem achter de fusie met Axalta, die volgens hen de meeste waarde oplevert. Toch is de deal nog niet zeker. Op 5 augustus moeten de aandeelhouders van beide bedrijven instemmen. Krijgt de fusie bij één van beide onvoldoende steun, dan komt een zelfstandig vervolg weer in beeld.

Een indicatie van de waarde van AkzoNobel als zelfstandig bedrijf, zonder ingecalculeerde fusievoordelen of overnamespeculatie, is de beurskoers van vóór de aankondiging van de fusie. Die lag rond 57 euro per aandeel.

Scenario 2: Fusie met Axalta gaat door

Waarde per aandeel: 57 tot 74 euro (afhankelijk van realisatie synergievoordelen)

De huidige beurskoers van het verf- en coatingsbedrijf ligt nauwelijks boven de koers van vóór de aankondiging van de fusie met Axalta. Dat is veelzeggend. De combinatie belooft 600 miljoen dollar aan jaarlijkse kostenbesparingen en Akzo-aandeelhouders ontvangen vóór afronding van de deal een speciaal dividend van in totaal 2,5 miljard euro. Toch lijkt de markt die voordelen vooralsnog zeer beperkt mee te nemen.

Dat kan verschillende oorzaken hebben. Beleggers kunnen twijfelen aan de haalbaarheid van de synergieën, rekening houden met hoge kosten om beide bedrijven aan elkaar te knopen of de extra schuld meewegen waarmee de uitkering wordt gefinancierd. In de koers zit dus vooral scepsis. In de rekensom zit de mogelijke upside.

In een gunstig fusiescenario bestaat die upside uit twee onderdelen. De eerste is de waarde van de samenwerkingsvoordelen. Na belastingen, een geleidelijke opbouw van de besparingen en eenmalige integratiekosten vertegenwoordigen die naar schatting ruim 3 miljard euro. Volgens de voorgestelde ruilverhouding komt daarvan 55 procent toe aan de huidige Akzo-aandeelhouders, omgerekend circa 10 euro per aandeel.

Het tweede onderdeel is de wijze waarop de extra uitkering wordt gefinancierd. Akzo-aandeelhouders ontvangen bruto ongeveer 14,50 euro per aandeel, maar dat bedrag is geen volledige extra waarde. Het superdividend wordt grotendeels betaald met nieuwe schuld die in het fusiebedrijf achterblijft. Omdat de huidige Akzo-aandeelhouders straks 55 procent van dat bedrijf bezitten, dragen zij indirect ook 55 procent van die schuld. Alleen het deel dat economisch bij Axalta-aandeelhouders terechtkomt, is extra waarde voor Akzo-beleggers. Dat komt neer op circa 6,50 euro per aandeel.

In het meest gunstige scenario loopt de waarde daarmee richting 74 euro per aandeel. De lage beurskoers maakt duidelijk dat beleggers die waarde bijna in het geheel niet inprijzen.

Bron: Bloomberg, SEC-filing en publicaties AkzoNobel. Berekeningen VEB. Scenario 4 veronderstelt dat Decorative Paints wordt verkocht aan Nippon Paint en de resterende coatingsactiviteiten samengaan met Axalta. De uitkomst is indicatief en hangt af van de verkoopprijs, ruilverhouding en gerealiseerde synergieën.

Scenario 3: verkoop aan Nippon en Sherwin-Williams

Waarde per aandeel: 73 euro

Pas uit de SEC-filing van eind mei bij de fusie met Axalta bleek dat AkzoNobel al in april tot twee keer toe een voorstel van Nippon Paint en Sherwin-Williams had ontvangen. Hun openingsbod was 70,50 euro per aandeel. De decoratieve verven en industriële coatings zouden bij Nippon terechtkomen en alle andere coatingactiviteiten bij Sherwin-Williams. Na de afwijzing door AkzoNobel-topman Grégoire Poux-Guillaume verhoogde het duo hun bod (zonder boekenonderzoek) naar 73 euro per aandeel in cash. Dat voorstel werd binnen 48 uur verworpen.

Toch vormt dit laatste voorstel een belangrijk ijkpunt voor de waarde van AkzoNobel. Bij afronding bood dit aandeelhouders directe waarde in contanten, zonder afhankelijkheid van toekomstige synergieën, integratie of de hoop op een hogere (Amerikaanse) beurswaardering van het fusiebedrijf. Het bedrijf moet beter uitleggen waarom de Axalta-route aantrekkelijker is dan deze (contante) waarde.

Scenario 4: verf naar Nippon, coatings alsnog naar Axalta

Waarde per aandeel: meer dan 73 euro?

Niks wijst erop dat AkzoNobel ook maar enigszins aan die richting wil denken. Dit scenario haalt de huidige Axalta-deal uit elkaar en dwingt beide partijen terug naar de tekentafel.

Toch is dit misschien juist het scenario waarin voor aandeelhouders de meeste waarde kan worden ontsloten: verkoop Decorative Paints aan Nippon Paint en kijk daarna opnieuw naar de toekomst van de resterende coatingsactiviteiten. Die kunnen zelfstandig verder, maar ook alsnog worden gecombineerd met Axalta.

De industriële logica is helder. Decorative Paints past strategisch beter bij Nippon dan bij Axalta. Nippon is een wereldwijde verfspeler. Axalta is vrijwel volledig gericht op coatings. Daar komt een aansprekende merkenlogica bij: Nippon bezit bijvoorbeeld al de Dulux-rechten in Australië en Nieuw-Zeeland, terwijl Dulux juist één van de kroonjuwelen is van AkzoNobels verftak. Een combinatie met Nippon biedt daardoor waarschijnlijk meer kansen voor synergie, van merken en distributie tot inkoop, productie en innovatie.

Het voorstel van Nippon waardeert Decorative Paints op circa 11,6 keer de ebitda van 2025. Dat is een serieuze openingszet, maar geen knockoutbod. Recente vergelijkbare transacties, zoals Suvinil en Tikkurila, kwamen volgens analisten rond 13 keer ebitda uit. Bovendien blijkt uit het persbericht van AkzoNobel dat Nippon al meerdere voorstellen heeft gedaan. Dat suggereert op zijn minst dat bij een wat vriendelijkere houding in Amsterdam er nog wel wat onderhandelingsruimte moet zijn voor een hoger bod.

Na verkoop van Decorative Paints is AkzoNobel kleiner en ligt de huidige 55/45-verhouding met Axalta niet meer voor de hand. Maar de fusielogica wordt zuiverder. Decorative Paints was voor Axalta eerder bijvangst dan kernactiviteit; de waarde van de combinatie zit in coatings.

Reken je deze route door, dan wordt duidelijk waarom zij ongemakkelijk is voor Akzo-ceo Poux-Guillaume. Een hogere prijs van Nippon, een nieuwe ruilverhouding met Axalta en behoud van een deel van de synergievoordelen kunnen de waarde boven de huidige fusievariant brengen. In een gunstig scenario komt deze route ruim boven het eerdere cashbod van 73 euro per aandeel uit. Dat is te relevant om achter de gesloten deur van de fusieovereenkomst te laten verdwijnen.

| De potdichte deur van Akzo |

|